풍차 돌리기 적금 예금 계산방법 후기 추천/비추천 (+엑셀 표 다운로드)

어떤이는 ‘제발 적금 풍차돌리기 하지말라’고 그러고, 어떤이는 ‘풍차돌리기로 목돈을 모았다’고 말합니다. 과연 풍차돌리기의 득과실은 어떤 것인지와 풍차돌리기 복리 엑셀로 계산하는 방법에 대해 알아보겠습니다. 😉

예금, 적금 풍차돌리기란?

앞에 붙은 예금, 적금은 모으는 성격만 다르고 풍차돌리기 하는 것은 같습니다.

적금 풍차돌리기를 알아볼게요.

일반 적금 가입한 경우 vs 풍차돌리기로 적금하는 경우

1) 일반 적금 가입

○월 적립액수: 120만원

○가입기간: 12개월(1년)

○연 이율: 연 2.0%

원금의 총 합계는 1,440만원이 됩니다.

○ 원금= 120만원 x 12개월 = 1,440만원

이자는 세전이자가 156,000원에서 이자소득세 15.4%인 24,024원을 제하면,

세후이자=131,976원이 되서,

원금+세후이자=14,531,976원이 됩니다.

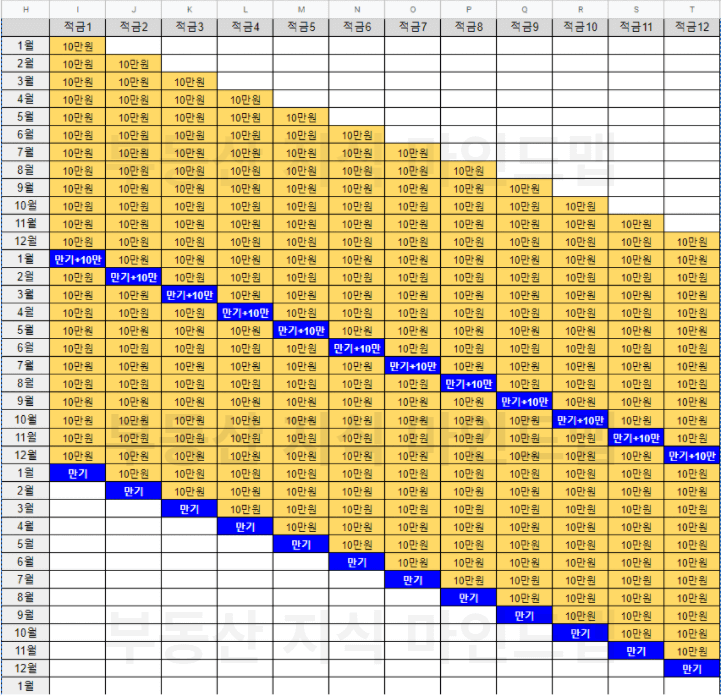

2) 풍차돌리기 가입

○월 적립액수: 10만원~120만원

- 풍차돌리기는 매월 월 10만원 적금통장 1개씩을 추가 개설합니다.

– 가입기간: 12개월 - 이런 형태입니다.

-> 1월: 1개 적금통장

2월: 1개+1개 추가개설

3월: 2개 + 1개 추가개설

/ …//

12월: 11개 + 1개 추가개설 - 하지만 반드시 12개를 운용하실 필요는 없고, 6개월로 하실 경우에는 20만원짜리로 해서 매월 1개씩 추가개설 하시는 방법도 있습니다. 이렇게 10만원으로 적금을 해라 라고 하는게 아니라, 풍차돌리기 하는 방법을 예시적으로 쉽게 보여주는 방법이라고 보시면 됩니다.

※ 금액과 기간은 본인의 자금과 계획에 맞게 운영하시기 바랍니다.

이제 적금 풍차돌리기 계산을 해보겠습니다.

10만원 | 12개월 | 연 2% => 원금 1,200,000원 + 이자 13,000원 – 이자소득세 2,002원 = 세후수령액 1,210,998원

12개의 통장이 나오니까, 1,210,998원 x 12개 통장 = 총 14,531,976원이 됩니다.

○어라? 1,2번이 같잖아. 라고 생각이 듭니다. 그렇죠?

하지만, 풍차돌리기는 1년차에만 그 결과가 같은건 아닐까요?

그 위력은 2년차로 넘어가야하는거 아닐까요?

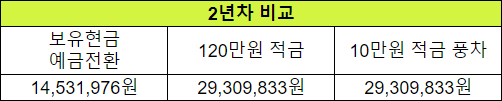

1년차에서 만든 목돈을 예금으로 가입합니다.

그리고 풍차돌리기는 새롭게 지속합니다.

그런데 결과가 역시 동일하죠?

그렇다면 예금 풍차돌리기에서는 복리가 발생할까요?

예금 풍차돌리기를 알아볼게요.

예금풍차도 유사한 방법으로 매월 예금을 개설합니다.

그러면 12개월 되는날에는 12개의 예금통장을 가지고 있을 겁니다.

앞서 120만원으로 해봤으니, 동일하게 120만원 예금풍차돌리기 vs 적금풍차돌리기 비교결과를 보여드리겠습니다.

▷예금 120만원 | 1년 | 연 2% => 1,220,304원

12개 예금 통장 => 1,220,304원 x 12개 통장 = 14,543,648원 입니다.

적금 120만원 1년 보다 예금풍차돌리기를 한경우 약 11만1,672원이 더 많이 나왔네요.

하지만, 일반적금 방식에 비해 예금 풍차돌리기는 더 오래 돈을 묵혀야 해요.

2배정도 거치기간이 늘어나기 때문에 이자도 그만큼 증가하는 것인데요.

엄연히 말하면 이것은 풍차돌리기 복리효과는 아닙니다. 그냥 거치기간이 더 늘어났기에 이자가 더 붙는 것이죠.

하지만 풍차돌리기를 하는 이유는 ‘이것에’ 있습니다.

바로 매월 돈을 모으는 재미가 생기고 저축하는 습관이 자리를 잡게되는 과정이 뿌듯하고 즐겁게 되는 이유가 되는 것이지요.

[풍차돌리기 적금 엑셀 다운로드]

이 과정을 지켜보니 어떠신가요.

풍차돌리기 해야할까 말아야할까 고민되신다면 일단 적금을 몇개 만들어보세요.

다만 적금을 만드실 때는 3~4개월 떨어뜨려서 만드셔서 간격을 주는게 좋습니다. 혹여나 급하게 급전이 필요한데 적금을 깨야할 경우가 생길 수 있으니 분산하여 저축하는 것을 추천드립니다.

요즘같은 저금리 시대에는 꼭 은행이자에 목을 맬 필요는 없습니다. 지금은 예전보다는 풍차돌리기를 잘 안합니다. 그 이유가 금리가 10~30%로 높았던 옛날에나 먹히던 방법이라고들 합니다. 하지만 고금리에서도 굳이 풍차돌리기를 추천하지 않는다는 분들도 있습니다. 풍차돌리기 적금 예금은 매월 적금, 예금을 개설하고 관리가 필요하기에 이런 부분에 있어서 피로도가 높기도 하기 때문이지요.

그외에도 좋은 금융상품이 많기도 하구요.